第三章

「罪となるべき事実」の不存在

2.「質権」の意味の違い

「質権」を用いた「質権設定承諾書」の取引に使用した目的、意味そして結果が「詐欺事件」とはそもそもまったく別な取引目的で検察官が「協力預金」の預金拘束用の「質権」で預金拘束する「質権設定承諾書」偽造と机上で作り上げた証左なのである。

真の「質権」の目的は「秋葉原支店⇔借受名義人」の取引で「指名債権譲渡方式」に用いた「質権設定承諾書」の証左なのである。一般貸出債権である「架空預金」と「約束手形」を「質権」で「指名債権譲渡方式」として一体(一式)としたものであり、「質権」の意味が預金拘束とはまったく違うのである。

検察官が「詐欺事件」を何が何でも被害者ノンバンクとして机上で作り上げたことを立証したのがノンバンクの融資金で作成する「協力預金」を担保として預金拘束する「質権」とした「質権設定承諾書」偽造なのである。つまり「質権」そのものが使用された取引は一件であり「真相」を立証した「BIS規制8%」クリア操作用の一般貸出債権捏造以外には使用することはできないのである。検察官は「真相」を隠蔽する目的で「詐欺事件」など何故にも存在しないことは承知した上で我が国の金融システムそして刑事司法を護る目的で金融機関一体となり銀行外の「詐欺事件」を捏造したのである。

すなわち裁判所が「罪となるべき事実」を判示した「詐欺有印私文書偽造同行使罪」は存在しないのである。存在しない証拠は詐欺事件の被害者であるオリックスアルファ(株)や(株)日貿信は「BIS規制8%」クリア操作を金融機関内限定として「秋葉原支店⇔オリックスアルファ(株)」「秋葉原支店⇔(株)日貿信」で行ったのである。ノンバンクを被害者とした「詐欺事件」の犯罪構造である「協力預金」名下の資金融資

「ノンバンク⇔借受名義人」との犯罪取引構造一般貸出債権(貸出資産)の流動化(売却)目的の経済取引はいっさい存在しないのである。

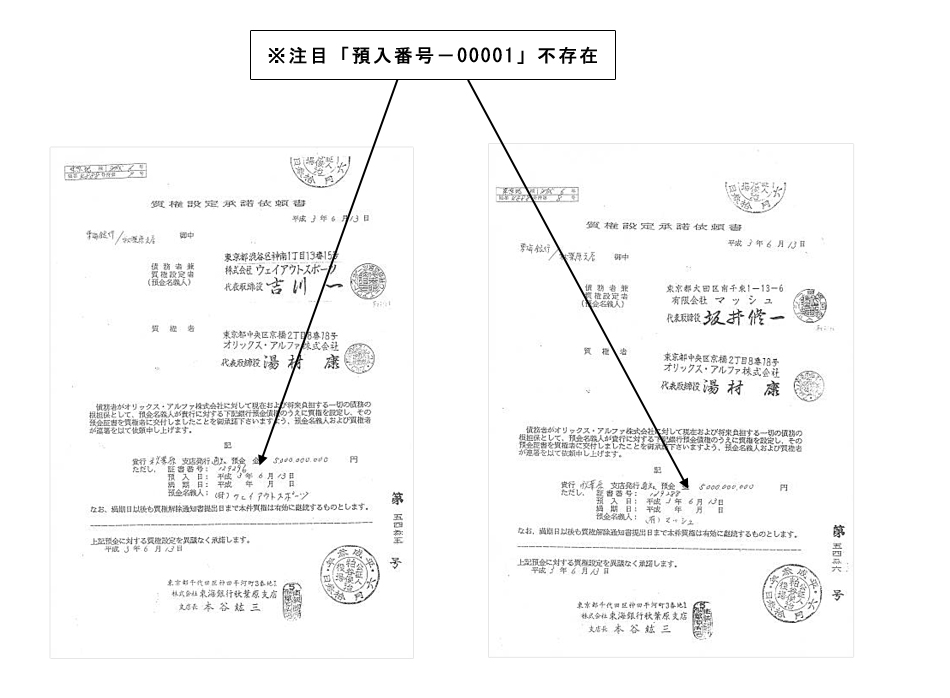

ここで起訴(一)に用いられた「質権設定承諾書」を検証ください。

起訴(一)

確定日付のある「質権設定承諾書」の存在する意味、そして結果こそ、東海銀行秋葉原支店「特別プロジェクト」内で行われた特殊取引を立証したのである。

絶対に検察官の起訴、そして裁判官による「罪となるべき事実」に用いた「協力預金」名下の資金融資取引で詐欺事件の被害者オリックスアルファ(株)、(株)日貿信が融資金を用いて「協力預金」を作成して、その預金を担保とし預金拘束する目的の「質権」を用いた「質権設定承諾書」ではないのである。

検証ください。

裁判官が判示した判決書です。不存在の「罪となるべき事実」を判示した「詐欺有印私文書偽造同行使罪」です。

東海銀行が(現:三菱東京UFJ銀行)が平成3年7月24日、証拠も法も論理も否定して、ありもしない事実で告訴をしたのは、「BIS規制8%」クリア操作をおこなった「特別プロジェクト」内特殊取引で巨額損失が発生した真相が明らかになることにより金融界の混乱を防ぎ、国民の銀行への信用を守るためであった。

当初、捜査機関が東海銀行の告訴に乗せられたが捜査して行くと「真相」が判明したが、我が国、金融システム、刑事司法を護る目的で検察官は証拠をコピーを用いて偽造し、強引に私を起訴して、銀行員を操った黒幕として私を犯人に仕立て上げたのである。

しかし、客観的証拠は詐欺も質権設定承諾書の偽造もないことは明確に示している。社会の常識に基づいて素直に本件証拠を見れば「真相」は明らかになる。約束手形一葉を金融取引の法に照らしてみれば「約束手形債権」一式(CP)金融商品であることはたちどころにあきらかになるはずである。

そして、そのような法が裁判所に判らないはずはなかった。

しかし、裁判所はそのような法に従った判断をしなかった。

裁判所では証拠と法と論理が無視されたら日本はおわりなのである。

|