第ニ章「本件の真相」

真相を立証したのが、コピー偽造「質権設定承諾書」だ!

8-1. 真相は銀行内の日常的取引に過ぎない

起訴状(一)を検証ください。

まず「協力預金」拘束に用いられた「質権設定承諾書」を検証してください。 柳俊夫検察官、貴殿の起訴状「公訴事実」では詐欺罪の犯罪構成要件である「欺罔」「誤信」「騙取」は存在せず、すべて貴殿が机上で作り上げたこと、つまり虚構であったことを、私はここに断言するものである。その理由をこれから貴殿作成の「公訴事実」で立証する。

8-1.-(1) 銀行内取引の約束手形(CP)取引

ここでまず柳俊夫検察官、貴殿は『質権設定承諾書が偽造であり効力を持たず預金を拘束することのできない、従って質権設定承諾手続きをとるといったのは、「欺罔」であり、預金拘束により、融資金の回収が確実になされているとノンバンクを「誤信」させた』と主張するがまったくの虚構である。

オリックスアルファ(株)は絶対に「質権設定承諾書」では「欺罔」されることも「誤信」することもなく当然融資金を「騙取」されることもないのである。{(株)ウェアウトスポーツを用いて検証する}

本件「質権設定承諾書」は、協力預金資金融資の預金担保融資取引「オリックスアルファ(株)VS(株)ウェイアウトスポーツ」などとする経済取引に存在するものでないのである。真相は東海銀行秋葉原支店内で取引された「一般貸出債権」作り用の「約束手形」と「預金債権」を一体にする目的で使用された「質権設定承諾書」であり流動化を目的とした「約束手形債権」一式としたものであり、つまり「他行預金担保債権」一式である「真相」を金融取引が立証しているのである。

東海銀行はこの「約束手形債権」一式を用いた流動化を「東海銀行VSオリックスアルファ(株)」として実行したのである。

8-1.-(2) 銀行内での「一般貸出債権」による流動化目的用取引

前述したように、約5年以上継続された経済取引の存在を確認すべきなのである。

なぜなら、東海銀行とノンバンクは過去に継続して同様の取引をした事実があり、本件もその最終段階においてなされた取引であるにもかかわらず、私が本件起訴事実3件分についてだけ犯罪行為とされているからである。

証拠によれば東海銀行とノンバンクは昭和62年3月11日から平成3年6月28日までの間にじつに75回も同様の取引がなされているのである。しかしこの間の東海銀行内取引の借受名義人は(株)ウェイアウトスポーツ、(有)マッシュを含めて20名義人{清川銀治、(株)一休、日興通商(株)、(株)ナミテツ等}であり、ノンバンクは8社{(株)セントラルファイナンス、協和商工信用(株)、(株)日貿信、オリックスアルファ(株)、総合ファイナンスサービス(株)等}である。

その内、本件に関係した東海銀行作成の「一般貸出債権」流動化用の「約束手形債権」一式の取引相手は協和商工信用(株)、(株)日貿信、(株)セントラルファイナンスが取引総数「75件」のうち「59件」と突出しているのである。

しかも借受名義人は個人、法人を含め、いずれも東海銀行との取引はそれまでに1度もなく、また借受名義人は各取引当時、東海銀行に対し預金口座すら持っておらず、また数十億単位の融資を受けるだけの資産と与信が全くなかったものである。

しかるに柳俊夫検察官主張の犯罪取引構造「ノンバンクVS借受名義人」間の「75件」の融資金総額は1930億3600万円にも及び、通常の借受名義人とノンバンクの単なる融資取引とは常識的に絶対に考えられないのである。まさに虚構なのである。

すなわち本件で問題とされている取引の真相は東海銀行作成の「一般貸出債権」一式を流動化する目的の「東海銀行VSノンバンク」のものである。東海銀行とノンバンクの取引の真相は金融取引に基づき、「取引関係書類」「約束手形債権」一式(原本)の内容を検討すれば取引の当事者は「東海銀行VSノンバンク」であることは明白なのである。

貴殿が起訴に用いた犯罪取引構造「ノンバンクVS借受名義人」の詐欺罪とした犯罪取引構造は現実には存在しない机上の作り話つまり虚構なのである。

8-2. 経済・社会常識に反する、あり得ぬ金融取引

検察官が主張している一件50億円とか100億円の「協力預金」などというものは、経済合理性が隅々まで浸透している現代社会においては、到底存在し得ないものである。

まして、大手都市銀行が、自分の顧客に対する巨額な「協力預金」資金融資をノンバンクに行わせ、融資金を全額「協力預金」させ、その「協力預金」に質権を設定させて拘束することは、独占禁止法に違反する違法行為である。ノンバンクによる、「協力預金」資金融資の話に合理性がなく、また、違法行為であることを熟知しているから、「協力預金」資金融資の話に乗ることはないのである。

検察官がなぜこのような現実にあり得ない違法な「協力預金」資金融資名下の詐欺事件を作ったかといえば、それは東海銀行が「BIS規制8%」をクリアするために、手形用紙を用い、手形貸付による「一般貸出債権」とその貸付けとなる預金を作り出し、これをノンバンクに「他行預金担保債権」として譲渡し、収益を上げることによって自己資本比率を高めていた。いわば、東海銀行内で行われた「巨額粉飾」の実績づくりの操作を隠蔽するためだったのである。

東海銀行秋葉原支店で行われていた本件起訴にかかる一連の取引は、大手都市銀行たる東海銀行が、国際経済社会で生き残るために、国際的に要求されるにいたった従前の我が国内における自己資本比率算定法とまったく異なる方式(リスクアセット方式)によって算定される自己資本比率の基準(BIS規制)をクリアすべく、繰り返されていた同銀行とノンバンクによる「巨額粉飾」の実績づくりの操作に他ならない。(後日公開質問で「本件の背景」で詳細に「巨額粉飾」の正体を立証する。)

8-3. 立証証拠「質権設定承諾書」のコピー偽造を立証する

ここで客観的証拠コピー偽造立証証拠「質権設定承諾書」を用いてコピー偽造を立証するものである。。

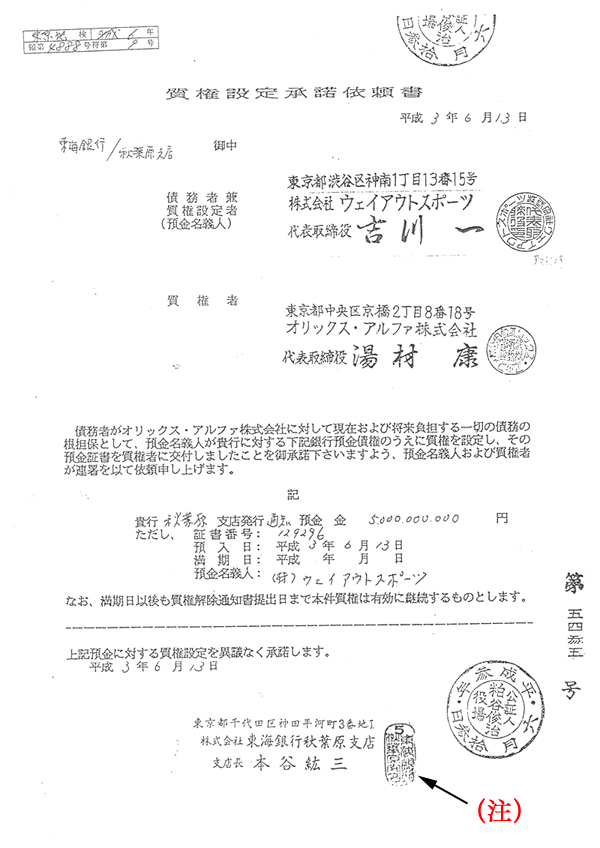

(ア) まず「質権」に用いられたコピー偽造「質権設定承諾書」を検証ください。

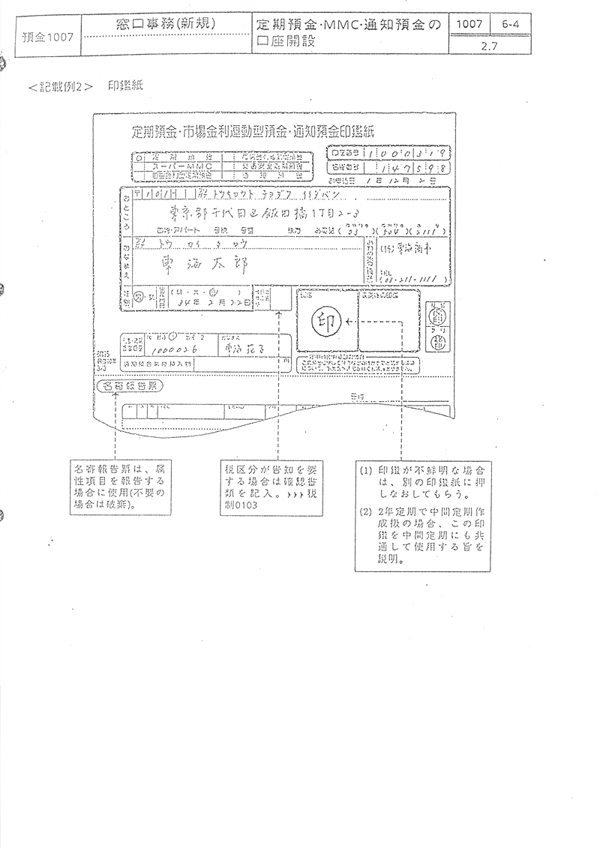

(注) 「押切印」である。 誰が見ても判断できるように支店長印でない単なる押切印である。そして驚くことに証書番号を確認していただきたいが、これが「129296」となっている。これは単なる通知預金口座つまり「口座」を立証したものである。預金ではない。預金であれば、預金預入番号「-00001」(以下「預入番号」とする)が存在する

柳俊夫検察官に公開質問する。

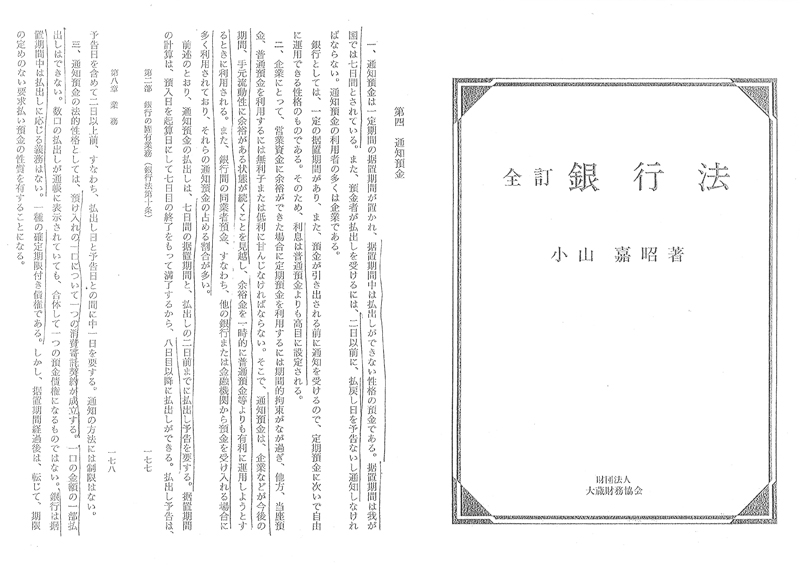

貴殿は銀行法に則した通知預金の法的性格を理解しているのか?

(イ) まずここで確認してください。銀行法、検証ください。

通知預金の法的性格としては、預け入れの一口について一つの消費寄託契約が成立する。一口の金額の一部払出しはできない。数口の払出しが通帳に表示されていても、合体して一つの預金債権になるものではない。銀行は据置期間中には払出しに応じる義務はない。一種の確定期限付き債権である。しかし、据置期間経過後は、転じて、期限の定めない要求払い預金の性質を有することになる。

(ウ) そして東海銀行内手続。検証ください。

東海銀行ではかならず、定期預金「預入番号―001」そして通知預金は「預入番号―00001」として一口の預金消費寄託契約を預金者と行っていたのである。すなわち「預入番号」の存在しない口座番号129296は通知預金口座番号なのである。つまり、単なる「口座」である。

8-4. ノンバンクは偽の「質権設定承諾書」は絶対に受け取らない

柳俊夫検察官、よくよく考えてほしい、詐欺事件の被害者であるオリックスアルファ(株)自らが「協力預金」名下の資金融資預金担保取引で協力預金を預金拘束すべき「質権設定承諾書」の大事な預金そのものを「預入番号-00001」不存在で単なる「口座」を立証しては論外なのである。

更に言うとオリックスアルファ(株)自らの融資金で作成する、それも「協力預金」として預金拘束すべき質権設定承諾書で「預入番号-00001」不存在を自ら立証するのではあきれ果てる。まして単なる通知預金の「口座」では呆れてしまう。柳俊夫検察官よ、単なる「口座」を拘束できるのは、貴殿だけであり、オリックスアルファ(株)は「口座」を拘束しても絶対に詐欺事件の被害者にはなり得ないのである!

前述の甲1号証、告訴状添付の「質権設定承諾書13通」(原本)として添付されていたのは、東海銀行内の取引で預金名義人(株)ウェイアウトスポーツに対して、「これを真正に成立したもののように装い交付した」とする「質権設定承諾書」なのである。すなわち東海銀行内の経済取引を立証した質権者「東海銀行」の質権設定承諾書なのである。つまり前述したように金融機関限定であるから、承諾書にそれも預金でない単なる「口座」では当然使用する印は支店長印ではない銀行内部取引用の「押切印」でもOKなのである。

柳俊夫検察官、貴殿は「通知預金の法的性格」をまったく理解していない! オリックスアルファ(株)が、自らの融資金で作成する担保となる「協力預金」、そしてその預金を拘束すべき「質権設定承諾書」であるなら絶対に「預入番号―00001」存在は確認するのである。そのことも理解せず使用するなど言語道断である!公益の代表者がやることではない!

机上で勝手に取引相手を「東海銀行VSオリックスアルファ(株)」から「オリックスアルファ(株)VS(株)ウェイアウトスポーツ」に「スリ替え」取引内容もまったく別の流動化用の「約束手形債権」一式の取引から「協力預金」資金融資取引と「スリ替え」すれば、金融取引では起訴状の「公訴事実」そのものが「質権設定承諾書」で単なる「口座」を拘束するような「マンガチック」になるのである。柳俊夫検察官、組織ぐるみの筋書通りにはいかないのである。

ほんとうに許されない、柳俊夫検察官の経済取引に対する無知が証明された「公訴事実」捏造なのである。

8-5. 金融取引とは常識外れの起訴事実(起訴状)

詐欺事件の被害者となるオリックスアルファ(株)であるが、金融経済社会の金融取引、社会常識で詐欺事件の被害者とはなれないのである。

その理由は、貴殿の「公訴事実」記載の支店長名義の質権設定承諾書について、起訴状には、 「支店長名義の質権設定承諾書一通の偽造を挙げさせ、同日同所において右、川合に対して通知預金にかかる通知預金通帳を担保として交付する際、併せて右偽造にかかる質権設定承諾書一通をあたかも真正に成立したもののごとく装って呈示して行使させ同人をして預金を担保として回収確実な融資である旨誤信させ、よって同日右オリックスアルファ(株)から右秋葉原支店の別段預金口座{(株)ウェイアウトスポーツ口}に48億7897万2603円を振込送金させて、これを騙取し」 とあり、誰が読んでも判ることは、オリックスアルファ(株)は自らが融資する資金50億円で通知預金が作成されるのであり、その通知預金が、「預金―00001」存在でなく「―00001」不存在の単なる「口座」を立証する「質権設定承諾書」では、預金拘束は、まったく無意味なのである。単なる「口座」を拘束しても無意味なのである。すなわち、オリックスアルファ(株)は自らの融資金で作成する50億円の「協力預金」そのものをあろうことか担保として、預金拘束手続に使用する「質権設定承諾書」自ら拘束すべき預金そのものを単なる「口座」を「―00001」不存在として立証しては論外なのである。まさに「マンガチック」となるのである。オリックスアルファ(株)が自ら単なる「口座」と立証してはオリックスアルファ(株)は「預金」でない「―00001」不存在で単なる「口座」であることを自らが承知している証しになるのである。これでは詐欺罪の「欺罔」も「誤信」も存在せず当然「有印私文書偽造」にはならないのである。また、行使にもならずここに「詐欺有印私文書偽造同行使罪」は不存在なのである。

8-6. 柳俊夫検察官は全て真相を知った上で証拠を捏造した

貴殿はすべて承知の上で犯罪取引構造を机上で作り上げたのである。その証拠とは前述甲1号証添付の「質権設定承諾書13通」(原本)を開示しなかったことだ。つまり前述したようにできなかったのである。

貴殿は、全て知っていたのである。東海銀行の告訴状が東海銀行内の経済取引で銀行員が預金者に交付する「質権設定承諾書13通」の偽造行為で預金を「流用」した証が「預入番号―00001」不存在(不正)、「預入番号―00001」存在(正規)つまり流動性預金「作成」となるこの事実を知っていたから甲1号証つまり銀行員による犯罪(特別背任罪)を流用の立証証拠として添付された「質権設定承諾書13通」(原本)を隠蔽した。そして、断じて許されない自らの「協力預金」名下の詐欺事件用としてコピー偽造の「質権者リスト」(13通分)の質権者を本来であれば、「東海銀行」であるべき名義を「各ノンバンク」とした「スリ替え」を行ったのである。

東海銀行は銀行員による「銀行内資金流用」つまり富士銀行同様の銀行員が行った「有印私文書偽造特別背任罪」用の告訴状を平成3年7月29日付で捜査機関に提出したのである。この別な犯罪構造用の「質権設定承諾書」を利用して、まったく別な「詐欺、有印私文書偽造同行使罪」の虚構を貴殿は机上で作り上げたのである。

柳俊夫検察官、貴殿が銀行業務や金融取引に関する知識が不足していたために、まったく別な経済取引に用いた「質権設定承諾書」をあろうことか、まったく別の詐欺罪の「協力預金」拘束用質権としてコピー偽造「質権設定承諾書」を机上で作り上げ、その犯罪取引構造立証証拠にまったく別な経済取引で東海銀行作成の「一般貸出債権」流動化用の「約束手形債権」一式立証証拠に用いた「質権設定承諾書」をコピー偽造して、貴殿が机上で作り上げた詐欺罪の犯罪構造立証証拠に「スリ替え」をしたのである。その結果は哀れにも「司法検察最後の墓場」となるのである。

|